APPROFITTA DELLE DETRAZIONI FISCALI CON ARVAL

Il Noleggio auto a Lungo Termine Arval è una formula vincente per più ragioni:

una concreta convenienza economica, una preventiva pianificazione dei costi e un risparmio di tempo e risorse per la gestione della tua auto.

Dal punto di vista fiscale, il rapporto si complica, vista la naturale difficoltà della materia. Per orientarti meglio, ecco una tabella riepilogativa da scaricare, dove trovi il confronto tra acquisto, leasing e Noleggio a lungo Termine.

SCEGLI LA TUA ATTIVITÀ

-

AZIENDA

3 CASI

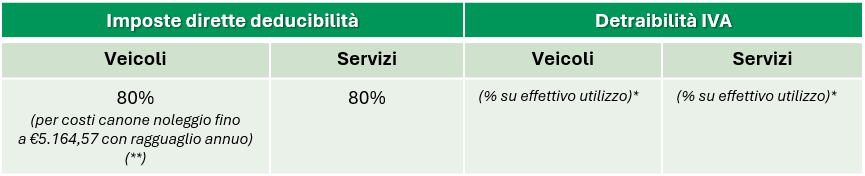

Mezzo per uso esclusivamente strumentale all’attività d’impresa o adibito ad uso pubblico

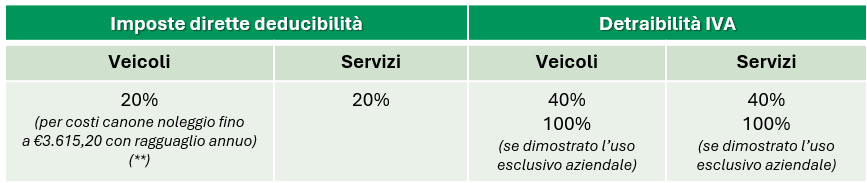

Mezzo per uso non esclusivamente strumentale all’attività di impresa

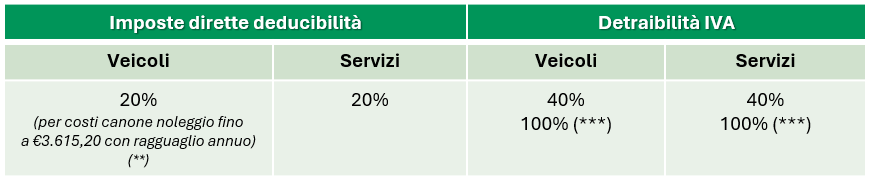

Mezzo assegnato in uso promiscuo a dipendenti per la maggior parte del periodo d’imposta

(*) Tale percentuale si applica se il corrispettivo addebitato al dipendente con fattura soggetta a IVA risulta di un ammontare almeno pari al fringe benefit sulle auto.

-

AGENTE O RAPPRESENTANTE DI COMMERCIO

*Ad esempio, in caso di esclusivo utilizzo del veicolo per lo svolgimento dell'attività di agenzia o di rappresentanza, la detraibilità dell'IVA è pari al 100%.

-

PROFESSIONISTA O ESERCENTE ARTE E PROFESSIONE (FORMA INDIVIDUALE)

(**) Un solo veicolo in caso di attività svolta in forma individuale e un veicolo per ciascun socio o associato nel caso di attività svolta in forma associata.

(***) se ad uso esclusivo o messa a disposizione del dipendente verso corrispettivo

NON HAI CHIARITO I TUOI DUBBI?

Il Noleggio auto a Lungo Termine Arval è una formula vincente per più ragioni: una concreta convenienza economica, una preventiva pianificazione dei costi e un risparmio di tempo e risorse per la gestione della tua auto.

Dal punto di vista fiscale, il rapporto si complica, vista la naturale difficoltà della materia. Per orientarti meglio, ecco una tabella riepilogativa da scaricare e consultare e una serie di domande e risposte per chiarire i dubbi più frequenti.

I costi massimi fiscalmente riconosciuti sono pari a €18.075,99 per acquisto e leasing (€25.822,24 per gli agenti di commercio) e €3.615,20 annui per il noleggio (€5.164,57 per gli agenti di commercio). A tal fine, i costi sono comprensivi della quota IVA eventualmente indetraibile.

Il canone puro rappresenta il costo della locazione e in base alla categoria professionale subisce limitazioni quantitative; il canone relativo ai servizi (assicurazione, soccorso stradale, manutenzione ecc) invece è soggetto unicamente a limitazioni percentuali.

Il canone relativo ai servizi comprende tutto ciò che rientra nel vero e proprio costo della locazione. Tali servizi sono per esempio la manutenzione ordinaria e straordinaria, il soccorso stradale, il pagamento dell’assicurazione.

Sì, l’anticipo ha natura di canone. Tale esborso permette di ridurre l’investimento e di conseguenza la parte di canone relativa al costo di locazione (non di servizi). L’anticipo concorrerà al raggiungimento del limite massimo fiscalmente riconosciuto per la deduzione, cioè €3.615,20.

Se l’autovettura è concessa solo per fini aziendali, non è configurabile alcun benefit in capo all’amministratore e di conseguenza non vi è alcuna implicazione fiscale o contributiva. In capo all’azienda sono stabilite le limitazioni dell’art. 164 TUIR, che pone il limite percentuale del 20% per i costi riferibili a tali veicoli e il limite di €3.615,20 per il costo di noleggio.

Con la modifica dell'art. 164 TUIR, ad opera della Legge di Stabilità, è possibile:

- dedurre il 20% del costo di locazione (noleggio puro) nel limite di €3.615,20, per cui visto che il totale annuo dei canoni ammonta a €4.200,00 l'importo massimo deducibile ammonta a €723,04 (20% di 3.615,20);

- dedurre il 20% del costo relativo ai servizi, senza limitazione quantitativa, per un ammontare pari a €360 (150*12* 20%).

Il veicolo, se immatricolato come autocarro ed utilizzato esclusivamente come bene strumentale nell’attività dell’impresa, gode della piena deducibilità dei costi e detraibilità dell’IVA, senza limitazioni quantitative.

Nel caso di una società semplice la percentuale di deducibilità è stabilita nella misura del 20%, e la detraibilità IVA nella misura del 40%.

Il limite massimo fiscalmente riconosciuto è pari a € 3.615,20, in relazione alla parte di noleggio puro, mentre per la parte relativa ai servizi non sono fissati limiti quantitativi.

PERCHÉ SCEGLIERE ARVAL

Auto Nuova

Scegli il modello più adatto alle tue esigenze di mobilità all'interno del intero parco auto circolante in Italia.

Contratto Personalizzato

Crea il contratto su misura per te. Con Arval è facile, immediato e flessibile.

Più tempo per il tuo business

Dimentica gli aspetti burocratici e gestionali della tua auto: addio perdite di tempo, pensa a tutto Arval!

Costi Certi

Costi chiari e senza sorprese, fiscalità trasparente: puoi dedurre il canone e detrarre l'IVA.